固定資産税・都市計画税について | 誠和不動産販売株式会社

固定資産税・都市計画税について

著:誠和不動産販売 2019年3月更新

固定資産税・都市計画税について

著:誠和不動産販売 2019年3月更新

著:誠和不動産販売 2019年3月更新

固定資産税・都市計画税は、毎年1月1日時点の所有者が納税義務者となります。

市区町村が税額を計算し、納税義務者に納税額を通知し、納税者はそれに基づき税額を納付します。固定資産税評価額を「課税標準」として計算され、固定資産税評価額は3年に一回見直すことになっています。住宅や住宅用地については、課税標準や税額の軽減措置があります。

税額計算

■ 固定資産税の計算:税額=課税標準×1.4%

■ 都市計画税の計算:税額=課税標準×0.3%

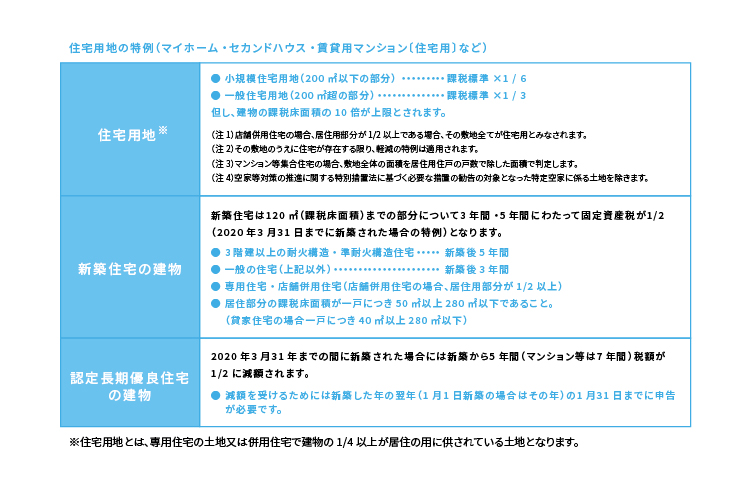

固定資産税の課税の仕方

固定資産税は毎年1月1日時点の土地・建物などの所有者(固定資産税課税台帳に登録されている人)に対し市区町村が課税します。納税は送られてくる納税通知書を使い納税し、一括払い又は年4回の分納のいずれかを選べます。

課税標準は固定資産税課税台帳に登録されている固定資産税評価額です。住宅用地と新築住宅の建物に対しては軽減の特例が設けられています。負担調整の特例により急激に固定資産税の負担が増える地域は一定の率の増加に抑えられています。

下表の軽減の特例は特に申請しなくても市区町村が手続をとってくれます。

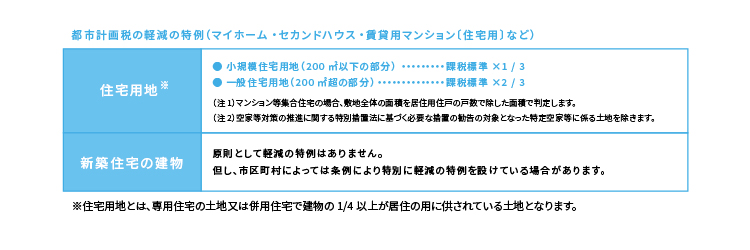

都市計画税の課税の仕方

都市計画税は毎年1月1日時点の都市計画区域内にある土地・建物などの所有者に対し、市区町村が課税します。固定資産税と一括して納税します。税率は最高限度0.3%以内の範囲で課税されます。

下表の軽減の特例は特に申請しなくても市区町村がこの手続をとってくれます。

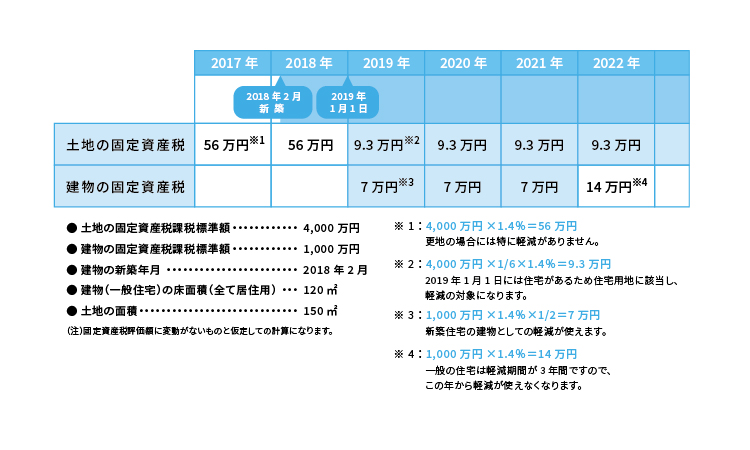

ケーススタディ

更地に住宅を建てた場合の固定資産税の軽減

不動産を持っていれば納税義務が発生する固定資産税。

納付書が届いたままに支払うと、たまに徴収額が間違っていたり、軽減措置が反映されていないこともあるそうです。

必ず一度自分で計算し、実際の固定資産税額がいくらになるのかをチェックすることをお勧めいたします。

特集一覧

Copyright 杉並区阿佐ヶ谷・南阿佐ヶ谷の不動産のことなら SEIWA-REAL-ESTATE All Rights reserved.