ペアローン・連帯債務・連帯保証って何が違うの? | 誠和不動産販売株式会社

ペアローン・連帯債務・連帯保証って何が違うの?

著:誠和不動産販売 2017年6月更新

ペアローン・連帯債務・連帯保証って何が違うの?

著:誠和不動産販売 2017年6月更新

著:誠和不動産販売 2017年6月更新

ペアローンのメリット

①借入れできる住宅ローンの金額が多くなる

ペアローンは夫婦や親子などがそれぞれ住宅ローンの審査を受けて借りるものです。

つまり、住宅ローンの借入可能額はそれぞれの収入で借りられる金額を合わせたものになるということです。

②それぞれの団体信用生命保険の保障がかかる

ペアローンは各人1本ずつ住宅ローンの契約をするため、団体信用生命保険の本数も2本、それぞれに付きます。

連帯債務や連帯保証の場合は、住宅ローンの1本なので団体新庄生命保険は名義人のみになります。

ペアローンのデメリット

①契約の手間や費用が2倍かかる

ペアローンは住宅ローンの契約が2つになるため、手間と諸費用が2倍になります。

②それぞれ住宅ローンの審査に通る必要がある

ペアローンは住宅ローンの契約が2つになるため、それぞれの申込人が住宅ローンの審査に通る必要があります。

また、それぞれ団体信用生命保険の審査に通過する必要もあります。どちらかが健康状態に問題がある場合などもペアローンを利用でき ない可能性があります。

ペアローンを利用できない場合は、単独でいくか、連帯債務や連帯保証などに切り替えて申し込みをするようになります。

③住宅の持ち分設定によっては贈与税がかかる可能性がある

ペアローンで住宅ローンを借りる場合は借入額に応じて夫婦や親子で持ち分を設定するようにしましょう。

④住宅ローンの借換えができなくなる可能性がある

ペアローンは夫婦や親子がそれぞれ住宅ローンの借主になります。つまり、住宅ローンの借換えをする場合はそれぞれが再度審査に通 る必要があります。片方が通らない場合、住宅ローンの借換えができません。ペアを組むどちらかの退職が決まっている、または可能性 が高いのであればペアローンは避けておいた方が良いかもしれません。

連帯債務の住宅ローンとは

連帯債務とは、1つの住宅ローンに対してそれぞれの収入を合わせて借入れをし、共同して返済することをいいます。

連帯債務とペアローンの違い

団体信用生命保険のかかり方が違う

連帯債務の場合は、住宅ローンの契約は1つなので、団体信用生命保険は住宅ローンの名義人にしかかかりません。

連帯保証の住宅ローンとは

連帯保証とは、住宅ローン契約の名義人に対して、もう1人が保証人となる形です。

保証人に収入があればそれを合算して住宅ローンの借入額を増やすこともできます。

連帯保証とペアローンの違い

①団体信用生命保険のかかり方が違う

連帯保証の場合は、住宅ローンの契約は1つなので、団体信用生命保険は住宅ローンの名義人にしかかかりません。

②住宅ローン控除を受けられるかどうか

連帯保証の住宅ローンの場合、保証人は住宅ローンの借主ではないため、住宅ローン控除を受けることができません。

ペアローン・連帯債務・連帯保証の違い一覧表

今回ご説明したペアローン・連帯債務・連帯保証の違いを一覧表にしました。

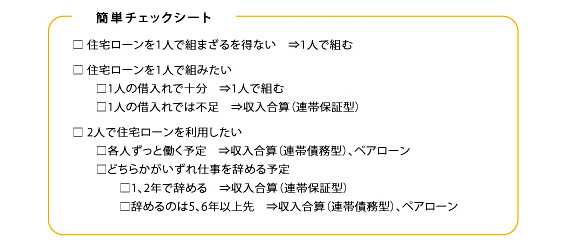

結局どうやって借りるのがいいの?

簡単チェックシートを使ってみよう!

特集一覧

Copyright 杉並区阿佐ヶ谷・南阿佐ヶ谷の不動産のことなら SEIWA-REAL-ESTATE All Rights reserved.