固定資産税について | 誠和不動産販売株式会社

固定資産税について

著:金成明洋 2017年7月更新

固定資産税について

著:金成明洋 2017年7月更新

家や土地を持っている人なら、固定資産税評価額という言葉を聞いたことがあるのではないでしょうか。

不動産を所有している方には、5月末から6月初旬頃に固定資産税の課税明細書が都税事務所(23区の場合)から発送されます。ここまでは毎年のことであり、ご存じの方も多いと思われますが、では「実際に内容について十分理解している方は?」と聞かれると案外説明できる方は少ないかも知れません。

固定資産税とは、各市町村(東京都23区の場合は都)が算定する固定資産税の基準となる価格のことです。これは、毎年1月1日時点における標準地の正常な価格である地価公示価格の70%に相当します。また、都市計画税や不動産取得税、登録免許税などの税金を計算する際の基準にもなっています。

固定資産税評価額は3年に1度、評価替えが行われます。最近では2015年(平成27年)に評価替えが行われました。

今回は、固定資産税評価額について知っていただくために、内容や確認の仕方についてわかりやすく解説いたします。

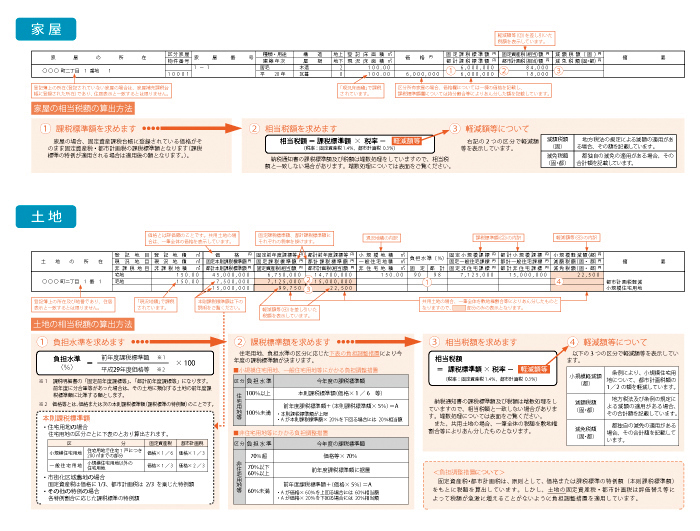

1.固定資産税明細書とは

課税明細書は、土地や家屋を持っている方に各市町村から届く固定資産税の納税通知書に添付されており、固定資産税評価額は課税明細書に記載されています。「価格」の欄に記載されているのが評価額です。

2.固定資産税

固定資産税は、毎年1月1日現在で家や土地、あるいは償却資産を持っていて、固定資産課税台帳に登録されている人に対して課せられる税金で、家や土地などの固定資産の価格をもとに算出されます。

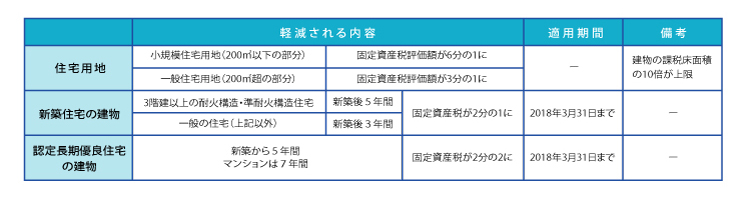

固定資産税は、その固定資産がある市町村(東京都の場合は23区)に対して、4期に分けて支払います。一括払いも可能です。また、参考までに固定資産税が軽減される特例を下記にまとめました。

3.都市計画税

都市計画税は、固定資産税評価額に税率を掛けて計算します。

税率は、最高で0.3%と定められています。計算式は以下の通りです。

都市計画税は、固定資産税と一緒に支払う税金で、都市計画法で定める都市計画区域のうち、原則として市街化区域内にある土地や家屋を持っている人が納めます。これは、都市計画事業や土地区画整理事業に必要な資金として利用されています。

まとめ

固定資産税は所得税、相続税や贈与税など納税者自らが計算して申告する申告納税方式と違い、国・地方団体等が収めるべき金額を計算し、納税者に通知する賦課課税方式となります。

官公庁からの通知だから間違いないと思いがちですが、限られた役所の人員で全ての不動産を完璧に把握することは難しく、なかには控除がもれていたりするケースもあります。

特に「家屋の新築や増築をした」「家屋の全部または一部を取り壊した」「住宅の建て替えをしている」「家屋の全部または一部の用途を変更した」「土地の利用状況を変更した」方は課税額が変わる可能性がありますので、特に注意が必要です。