固定資産税のあれこれ | 誠和不動産販売株式会社

固定資産税のあれこれ

著:誠和不動産販売 2020年1月更新

固定資産税のあれこれ

著:誠和不動産販売 2020年1月更新

不動産を所有されている方は御存知の通り、土地や家屋には【固定資産税】が課されます。

皆様のお手元に毎年6月になると納付書が送られてくるイメージが強いかと思います。

固定資産税の税額は年度によって決まり、毎年4月1日に新しい税額が決定されますが、ここで固定資産税について掘り下げてみましょう。

固定資産税とは

もともとは朝廷や幕府・藩の課していた年貢(米による物納)が、明治時代の地租改正によって金納に変わったことで成立したもので、制度そのものは非常に古い歴史を持ちます。

古くは大和朝廷に遡り、律令国家に存在した「租庸調」のうち「租」を起源にします。(明治時代以前は田租(≒田の収穫に課す税金)と呼ばれていました)

田の生産高は地域によって差があり、また気象条件にも左右され税収としては安定に欠ける面があります。

その不安定さを解消すべく、土地に価格を付けて全国一律の税率とした地租改正を経て、今日の固定資産税は成立しました。

納税義務者と課税標準

固定資産税は、【毎年1月1日】にその不動産の所有者として固定資産課税台帳に登録されている人が納税義務者となります。(地方税法第359条)

このような流れです。

また、1年の途中で所有者が変わったとしても、納税義務者は元々の所有者のままです。2月に不動産を売却したとしても、納税通知書は何事もなかったかのように届くので驚く方もいらっしゃるかもしれません。不動産取引の慣行では、それぞれの所有期間に応じて割り振る(日割計算)ことが一般的に行われています。

固定資産税の根拠となるものは、固定資産課税台帳に記載されている「不動産の価格」に税率を掛けて計算されます。この価格を「課税標準」と呼びます。ここで言う「不動産の価格」とは、市場で売出しされるときの価格ではありません。

固定資産税は税金ですので、公平に課税するべく基準と計算方法が定められています。特に杉並などの東京23区の不動産価格は留まるところを知らぬようですが、課税標準は市場に出ている価格よりも大分低いので、お手元に固定資産税の納税通知書があれば是非確認してみてください。

小規模住宅用地の減額の特例

固定資産税には、宅地(≒建物の敷地として使われている土地)に限って課税標準を大幅に引き下げる特例があります。

住宅を所有することは大きな負担を伴いますが、税制面において固定資産税は課税しつつもその額を抑えることが出来る制度です。

23区内においては200㎡を越える土地は「お屋敷」と言って差し支えない規模です。

一般的な一戸建ての宅地であれば固定資産税は大幅に減額出来ることになります。

なお、この特例措置を受けるためには【土地の上に建物が存在する】ことが条件とされています。

言い換えると、どのような状態であっても建物が存在している限り固定資産税を低く抑えることが出来る、ということでもあります。

昨今は東京都においても【空家】の問題が取り沙汰されるようになってきました。

建物がある限り固定資産税を抑えられる…当たり前ではありますが税金が増えて喜ぶ人はいません。人が住まなくなって使われなくなった家屋が残されたままとなり、やがて建物が荒廃して景観や住環境を損なう結果となってしまっています。

政府もその問題を解決すべく、そのまま放置すれば倒壊等危険なる恐れがある、または衛生上有害となる恐れがある空家を「特定空家」と指定できるように「空家対策特別措置法」を施行しました。

この特定空家に指定されると固定資産税の減額措置を受けられないようになるだけでは済みません。行政から改善命令を受けるようになり、命令違反をすると最大50万円以下の罰金が課されるだけでなく、行政代執行によって強制的に建物の解体をされることもあり得ます(当然、費用は所有者に請求されます)。

固定資産税を抑えることは大切な節税ではありますが、空家のままであることは資産運用の観点からも望ましい状態ではありません。適切な時期・方法での運用を是非ともお勧め致します。

こぼれ話

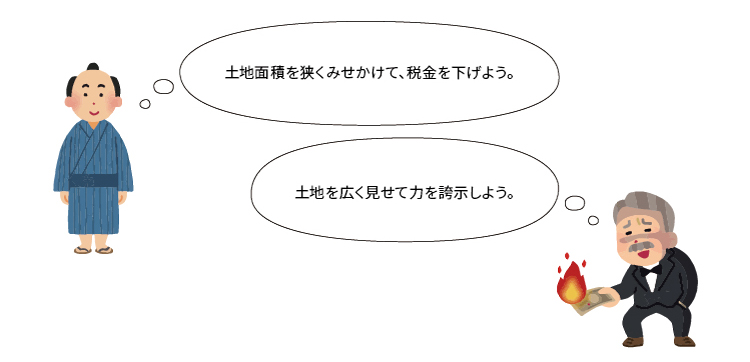

地租改正においては、土地の収穫高を課税標準とすることになり、その根拠となる土地面積の測量は農民(土地所有者)の自己申告制とされました。当時の測量と言えば、縄に目印を付けて図る方法だったでしょう。

当然、目印そのものにも誤差はあるでしょうし、縄は伸び縮みします。そして、土地の測量には所有者の思惑が介在します。

地租改正は、同時に不動産登記の始まりでもありました。

今日においても尚、登記簿上と実際の土地面積の著しい乖離が頻繁に見られる背景には、このような思惑があったのかもしれません。