相続税のタワマン節税防止へ-2024年1月1日から評価方法改正- | 誠和不動産販売株式会社

相続税のタワマン節税防止へ-2024年1月1日から評価方法改正-

著:金成 明洋 2024年11月更新

相続税のタワマン節税防止へ-2024年1月1日から評価方法改正-

著:金成 明洋 2024年11月更新

著:金成 明洋 2024年11月更新

1. はじめに

タワマン節税とは、タワーマンションの購入により、相続税を軽減する手法です。

今回のコラムでは、タワマン節税の仕組みと、2024年1月1日以降の相続から適用される新しい評価方法について解説します。

2. タワマン節税とは

相続税の評価をする際に、現金や有価証券などは相続開始時の時価が基準となりますが、不動産の場合は時価ではなく、路線価(土地の評価)や固定資産税評価額(建物の評価)が基準となります。

一般的に路線価は時価の80%程度の金額になるよう設定され、建物の固定資産税評価額は、新築時の建築費の50%~60%程度が目安となります。そのため1億円のマンションを購入すると、相続税評価額が数千万円低くなる事があり、結果として相続税の節税につながる仕組みです。

特にタワーマンションの場合は、一棟の戸数が多いため、一戸当たりの土地の相続税評価が低くなる傾向にあります。また、タワーマンションは高層階ほど市場価格が高くなりますが、従前の評価方法では、1階でも30階でも評価の方法は同じであるため、高層階になればなるほど、市場価値と相続税評価に乖離が大きくなり、結果的に相続税の節税につながりました。

3. 新しい評価方法の内容

国は公平な租税評価の確保の観点から、2024年1月1日以降の相続、贈与で取得した居住用の区分所有財産の評価方法の見直しを行いました。

居住用の区分所有財産の評価方法

従来の区分所有権の価格(建物)× 区分所有補正率

従来の敷地利用権の価格(土地)× 区分所有補正率

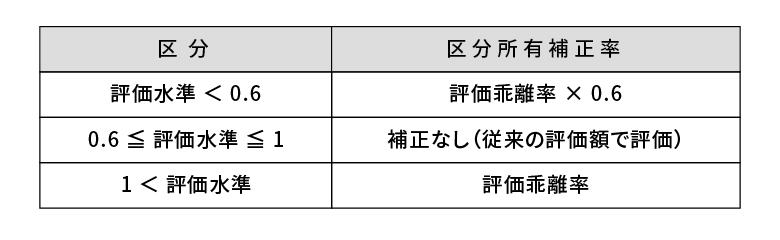

「区分所有補正率」という考え方が新たに加わりました。区分所有建物の市場価格と相続税評価額の乖離率が1.67倍以上となる場合、相続税評価額が市場価格の60%となるように補正される事になります。

「 区分所有補正率 = 評価乖離率 × 0.6 」

「評価乖離率」は、区分所有建物の築年数や階数などをもとに求めます。

計算方法 評価乖離率 = A + B + C + D + 3.220

A・・・区分所有建物の築年数※ × 0.033

※ 1年未満の端数は1年

B・・・区分所有建物の総階数 ÷ 33 × 0.239

※ 小数点以下第4位切捨て、総階数÷33が1を超える場合は1で計算

C・・・専有部分の所在階※ × 0.018

※ 地階は0として計算

D・・・敷地持分狭小度 × 1.195

※ 敷地持分狭小度 = 敷地利用権の面積 ÷ 専有部分の面積

敷地利用権の面積 = 敷地の面積 × 敷地権の割合

評価水準 評価水準(評価乖離率の逆数) = 1 ÷ 評価乖離率

区分所有補正率

以上、少し複雑な内容のため、下記事例で確認していきます。

以上、少し複雑な内容のため、下記事例で確認していきます。

【 事例概要 】

● 築年数 : 平成17年10月築(築18年)

● 総階数 : 32階

● 所在階 : 15階

● 専有部分の面積 : 97.77㎡

● 敷地の面積 : 4720.52㎡

● 敷地権の割合 : 2504404分の10094

● 敷地利用権の面積 : 4720.52㎡ × 10094/2504404 = 19.03㎡

● 従来の区分所有権の価格(建物) : 10,000,000円

● 従来の敷地利用権の価格(土地) : 35,000,000円

【 計算式 】

A ~ D の計算

A = 18年 × △0.033 = △0.594

B = 32 ÷ 33 × 0.239 = 0.231

C = 15 × 0.018 = 0.27

D = 19.03 ÷ 97.77 × △1.195 = △0.233

(1) 評価乖離率

A + B + C + D + 3.220 = 2.894

(2) 評価水準

1 ÷ 2.894 = 0.3455

(3) 区分所有補正率

評価水準0.3455 < 0.6

区分所有補正率 = 2.894 × 0.6 = 1.7364

➡️区分所有権の価格 : 10,000,000円 × 1.7364 = 17,364,000円

➡️敷地利用権の価格 : 35,000,000円 × 1.7364 = 60,774,000円

従前の評価方法の場合45,000,000円(10,000,000円+35,000,000円)の相続税評価であったものが、新しい評価方法で計算をすると78,138,000円(17,364,000円+60,774,000円)と大幅に増えてしまいます。

ただ、150,000,000円前後で取引をされているタワーマンションを事例にしたため、新しい評価方式でも、まだまだ相続税対策としては十分有効です。

4. まとめ

新しい評価方法では、築年数が浅く、高層階にあるマンションほど評価乖離率が大きくなるような計算式に設定されています。

相続税対策のためにタワーマンションの購入を検討しているお客様は、評価方法が大きく変わったので本資料をよくご確認下さい。

タワマン節税とは、タワーマンションの購入により、相続税を軽減する手法です。

今回のコラムでは、タワマン節税の仕組みと、2024年1月1日以降の相続から適用される新しい評価方法について解説します。

2. タワマン節税とは

相続税の評価をする際に、現金や有価証券などは相続開始時の時価が基準となりますが、不動産の場合は時価ではなく、路線価(土地の評価)や固定資産税評価額(建物の評価)が基準となります。

一般的に路線価は時価の80%程度の金額になるよう設定され、建物の固定資産税評価額は、新築時の建築費の50%~60%程度が目安となります。そのため1億円のマンションを購入すると、相続税評価額が数千万円低くなる事があり、結果として相続税の節税につながる仕組みです。

特にタワーマンションの場合は、一棟の戸数が多いため、一戸当たりの土地の相続税評価が低くなる傾向にあります。また、タワーマンションは高層階ほど市場価格が高くなりますが、従前の評価方法では、1階でも30階でも評価の方法は同じであるため、高層階になればなるほど、市場価値と相続税評価に乖離が大きくなり、結果的に相続税の節税につながりました。

3. 新しい評価方法の内容

国は公平な租税評価の確保の観点から、2024年1月1日以降の相続、贈与で取得した居住用の区分所有財産の評価方法の見直しを行いました。

居住用の区分所有財産の評価方法

従来の区分所有権の価格(建物)× 区分所有補正率

従来の敷地利用権の価格(土地)× 区分所有補正率

「区分所有補正率」という考え方が新たに加わりました。区分所有建物の市場価格と相続税評価額の乖離率が1.67倍以上となる場合、相続税評価額が市場価格の60%となるように補正される事になります。

「 区分所有補正率 = 評価乖離率 × 0.6 」

「評価乖離率」は、区分所有建物の築年数や階数などをもとに求めます。

計算方法 評価乖離率 = A + B + C + D + 3.220

A・・・区分所有建物の築年数※ × 0.033

※ 1年未満の端数は1年

B・・・区分所有建物の総階数 ÷ 33 × 0.239

※ 小数点以下第4位切捨て、総階数÷33が1を超える場合は1で計算

C・・・専有部分の所在階※ × 0.018

※ 地階は0として計算

D・・・敷地持分狭小度 × 1.195

※ 敷地持分狭小度 = 敷地利用権の面積 ÷ 専有部分の面積

敷地利用権の面積 = 敷地の面積 × 敷地権の割合

評価水準 評価水準(評価乖離率の逆数) = 1 ÷ 評価乖離率

区分所有補正率

以上、少し複雑な内容のため、下記事例で確認していきます。【 事例概要 】

● 築年数 : 平成17年10月築(築18年)

● 総階数 : 32階

● 所在階 : 15階

● 専有部分の面積 : 97.77㎡

● 敷地の面積 : 4720.52㎡

● 敷地権の割合 : 2504404分の10094

● 敷地利用権の面積 : 4720.52㎡ × 10094/2504404 = 19.03㎡

● 従来の区分所有権の価格(建物) : 10,000,000円

● 従来の敷地利用権の価格(土地) : 35,000,000円

【 計算式 】

A ~ D の計算

A = 18年 × △0.033 = △0.594

B = 32 ÷ 33 × 0.239 = 0.231

C = 15 × 0.018 = 0.27

D = 19.03 ÷ 97.77 × △1.195 = △0.233

(1) 評価乖離率

A + B + C + D + 3.220 = 2.894

(2) 評価水準

1 ÷ 2.894 = 0.3455

(3) 区分所有補正率

評価水準0.3455 < 0.6

区分所有補正率 = 2.894 × 0.6 = 1.7364

➡️区分所有権の価格 : 10,000,000円 × 1.7364 = 17,364,000円

➡️敷地利用権の価格 : 35,000,000円 × 1.7364 = 60,774,000円

従前の評価方法の場合45,000,000円(10,000,000円+35,000,000円)の相続税評価であったものが、新しい評価方法で計算をすると78,138,000円(17,364,000円+60,774,000円)と大幅に増えてしまいます。

ただ、150,000,000円前後で取引をされているタワーマンションを事例にしたため、新しい評価方式でも、まだまだ相続税対策としては十分有効です。

4. まとめ

新しい評価方法では、築年数が浅く、高層階にあるマンションほど評価乖離率が大きくなるような計算式に設定されています。

相続税対策のためにタワーマンションの購入を検討しているお客様は、評価方法が大きく変わったので本資料をよくご確認下さい。

特集一覧

Copyright 杉並区阿佐ヶ谷・南阿佐ヶ谷の不動産のことなら SEIWA-REAL-ESTATE All Rights reserved.