不動産用語解説・・・イールドスプレッド(Yield spread) | 誠和不動産販売株式会社

不動産用語解説・・・イールドスプレッド(Yield spread)

著:誠和不動産販売 2020年12月更新

不動産用語解説・・・イールドスプレッド(Yield spread)

著:誠和不動産販売 2020年12月更新

イールドスプレッドとは、元々は証券用語ですが、不動産についても使われる指標です。一言で申し上げますと、イールドスプレッドは「現在の金利と利回りを比較して、投資商品が高いか安いかを判断するための数値」です。

例えば同じ3,000万円、年間利回り4%の物件を買う場合、金利が2%と5%なら、オーナー様に入る収益額は差が出てしまいます。

利回りが同じ4%の場合、金利が2%ならイールドスプレッドは4-2=2%。

しかしこの同物件を、金利5%で購入すると、イールドスプレッドは-1%になってしまうというわけです。

投資商材は『利回り > 金利』の状態で買えば利益の見込みが高く、『利回り < 金利』の状態ではレバレッジを効かせられないため、投資商材を買うのには不利、というのは自明の理です。イールドスプレッドはその関係性を示した、非常に重要な指標と言えます。

何故バブル世代に、不動産を毛嫌いする方が多いのか

恐らく現在の不動産を所有される方の主な年齢層は、50~70代が中心であると思います。この年代の方にとって良くも悪くも忘れ得ぬ記憶になっているのが1980年代のバブル景気です。

この時代の記憶から、不動産は怖いもの、という認識が根付いてしまった日本人も多くなってしまい、現在でも資産家の中には不動産への嫌悪感を示す方が少なくありません。

しかしこのバブル時代の不動産は、今の不動産取引とは全く違う価値観での運用がなされていました。

その秘密に、今回の主題である『イールドスプレッド』があるのです。

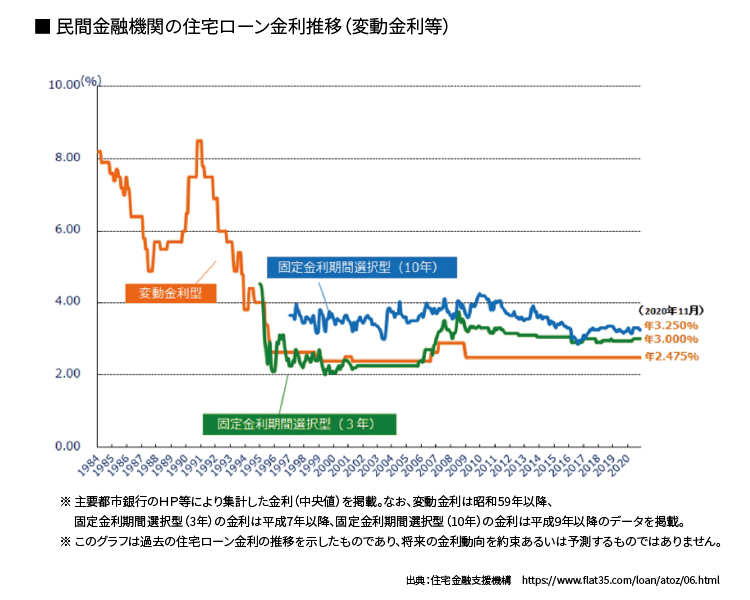

まずバブル景気時代は、不動産金利が今とは比べ物にならないほど高かったのです。その金利、なんと約8%(!)

それに対し、東京の不動産の利回りはわずか約2%でした。イールドスプレッドは『-6%』。プラスではなく、大きくマイナスです。

例えばこの時代、家賃収入が年間120万円の物件を購入する場合、収益還元法で求める物件価格は120万円÷0.02=46,000万円です。この6,000万円の物件を、金利8%の30年ローンで購入した場合の、月の返済額は、440,258円。

賃料収入が月10万円なので、毎月340,258円もキャッシュフローはマイナスになります。ましてやここに購入時の諸経費も加算したら、言うまでもなく真っ赤っかの大赤字です。

この金利では、長期に物件を保有することなど考えられません。そのため、バブル期は賃料収入(インカムゲイン)での収益はほぼ期待されておりません。

では、この当時の不動産がどうやって利益を上げていたのか。それは、売却益(キャピタルゲイン)です。

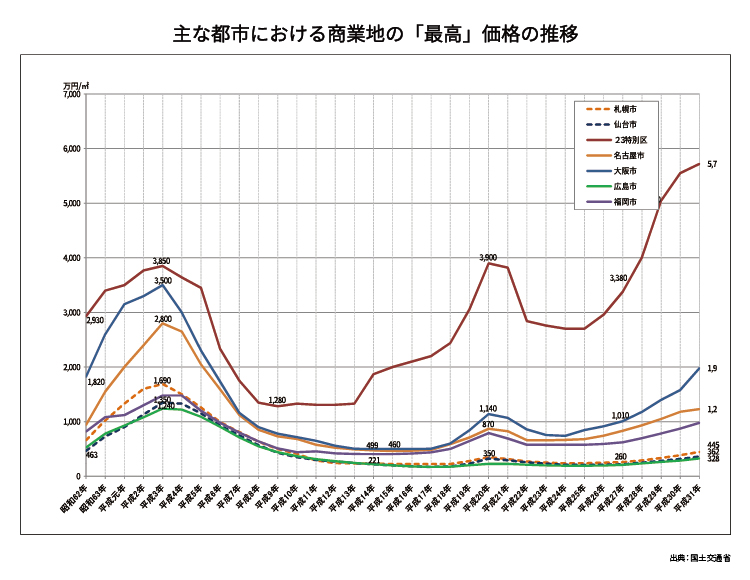

東京23区の住宅地の地価上昇率は1987年は22%、1988年の住宅地の価格は69%上昇しました。商業地の地価上昇率は、同年でそれぞれ48%、61%でした。リーマンショック以降、日本有数の地価の上昇率を示した江東区豊洲でも、2018~2020年の地価上昇率は、約11~12%です。現代ではその豊洲の土地は垂涎の的ですが、バブル時代はこれでも上昇率が低いとされた時代なのです。

具体的な例に直しますと、仮に1億円の土地を1987年はじめに購入した場合、2年後には2億618万円になっていた、という状況です。

豊洲の同じ1億の土地を2018年に買っても、2年後の今年2020年に、1億2500万円前後になっているくらいです。

とんでもない時代ですね。

この状況が続いたことで日銀が公定歩合を引き上げ、買い手の減少に伴い地価の上昇が止まり、下落が始まります。持ち続けるほど損をする土地を売りたいのに売れず、破産する人間が続出…というのが、80年代後半のバブル景気の基本的な流れです。

しかし現在の日本のイールドスプレッドは、約4%です。内訳は不動産平均利回りが6%、金利が2%です。

先程と同じ、年間賃料120万円の物件を購入する場合、物件価格は120万÷0.06=2,000万円。

2,000万円を金利2%、30年ローンで購入した場合、月返済額は73,923円です。月10万の家賃で、返済額をまかなえるので、キャッシュフローでは、毎月26,077円のプラスが積み重なることになります。

日本人の不動産嫌いは、このバブル時代の記憶によるところが多いのですが、現代の不動産はバブル時代と全く違う価値観で運用されていることを、まず知っていただきたいですね。